Haal meer uit je hypotheek en je spaargeld!

Spaarhypotheek

Een spaarhypotheek is een combinatie van sparen en lenen, ideaal voor het opbouwen van kapitaal voor je hypotheekaflossing.

Wat is een Spaarhypotheek?

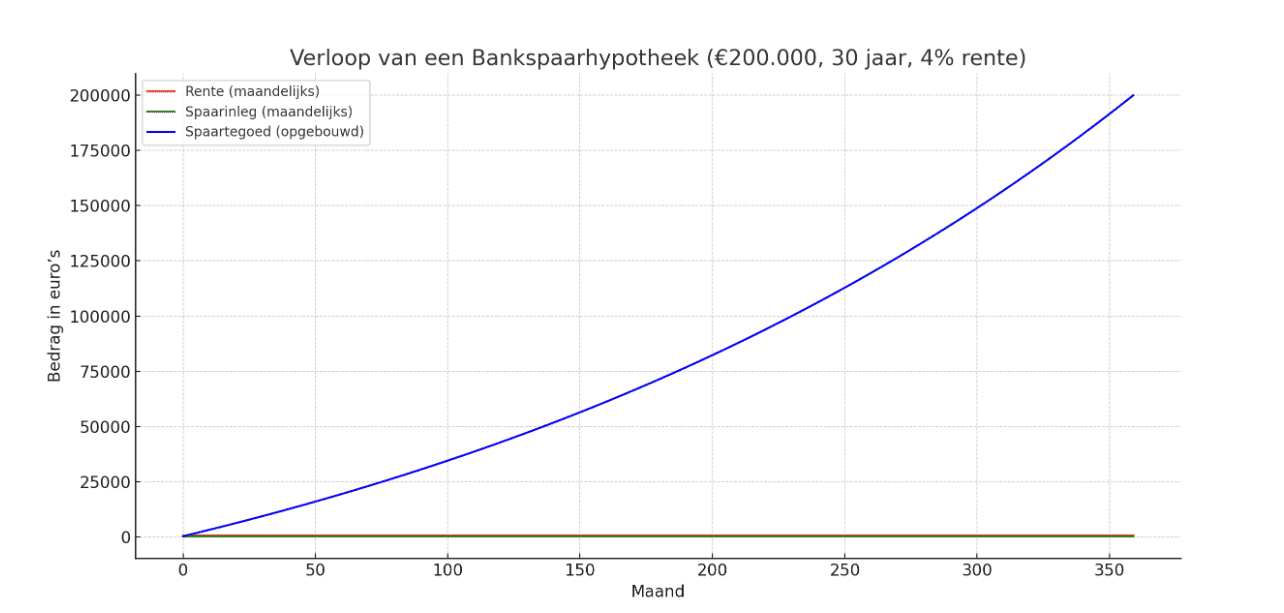

Een spaarhypotheek is een hypotheekvorm waarbij je tijdens de looptijd niets aflost op de hoofdsom. In plaats daarvan betaal je rente over de volledige hypotheekschuld en spaar je een bedrag bij elkaar om aan het einde van de looptijd de lening in één keer af te lossen. Dit spaarbedrag bouw je op via een gekoppelde spaarverzekering of spaarrekening.

De spaarhypotheek werkt als volgt:

- Hypotheekschuld: Je leent een bedrag bij de bank dat je volledig aan het einde van de looptijd moet aflossen.

- Rente: Je betaalt rente over de hypotheekschuld, en deze rente blijft in de meeste gevallen gedurende de looptijd gelijk.

- Premie: Naast de rente betaal je een maandelijkse premie in een spaarpolis of spaarrekening. Deze premie wordt gespaard en groeit dankzij de rentevergoeding uit tot het bedrag dat je nodig hebt om de hypotheek aan het einde af te lossen.

Het unieke aan de spaarhypotheek is dat de rente die je betaalt op de hypotheeklening vaak gelijk is aan de rente die je ontvangt op de spaarpolis. Hierdoor is je maandlast vaak stabiel en hangt het eindbedrag niet af van beleggingen of variabele rentepercentages.

Een spaarhypotheek wordt ook wel een bankspaarhypotheek genoemd.

Voorwaarden spaarhypotheek

De voorwaarden van een spaarhypotheek kunnen per hypotheekverstrekker verschillen. Hieronder staan enkele veelvoorkomende voorwaarden die kunnen gelden:

- Vaste Rentevergoeding: Bij veel spaarhypotheken is de rentevergoeding op de spaarpolis gekoppeld aan de hypotheekrente. Dit betekent dat je bij een rentedaling ook minder rendement opbouwt in de spaarpolis. Je kunt hier meestal niet zomaar van afwijken.

- Bandbreedte-eis: Er is een wettelijke bandbreedte voor het bedrag dat je inlegt in de spaarpolis. Dit betekent dat je inleg in de spaarpolis niet meer dan tien keer mag afwijken van de laagste inleg tijdens de looptijd. Hierdoor zijn er grenzen aan hoeveel je extra kunt storten zonder dat de belastingvoordelen verloren gaan.

- Beperkte Overdrachts mogelijkheden: Bij verkoop van je woning of bij oversluiten naar een andere hypotheek verstrekker kan het lastig zijn om de spaarhypotheek over te dragen. Vaak zijn er boetes of andere voorwaarden aan verbonden.

- Mogelijkheid tot Extra Storten: Hoewel extra storten in de spaarpolis mogelijk is, kan het beperkt zijn door fiscale regels of door voorwaarden van de hypotheek verstrekker.

Spaarhypotheek meenemen

Vanaf 2013 is het niet meer mogelijk een bank(spaar) hypotheek af te sluiten. Heb je al een bankspaarhypotheek, dan kan deze gewoon doorlopen.

Je kunt je bank(spaar)hypotheek oversluiten naar een andere hypotheekverstrekker. Of meenemen bij een verhuizing. De keuze voor hypotheekverstrekkers is dan wel beperkt. Niet alle geldverstrekkers/banken bieden een bank(spaar)hypotheek aan.

Extra aflossen op een spaarhypotheek

Veel huiseigenaren vragen zich af of het mogelijk is om extra af te lossen op een spaarhypotheek en welke voordelen of nadelen dit biedt. Extra aflossen kan met een spaarhypotheek, maar het werkt anders dan bij andere hypotheekvormen.

- Effect op maandlasten: Bij een spaarhypotheek bestaat je maandlast uit de rente en de premie voor de spaarpolis. Wanneer je extra aflost, daalt de hypotheekschuld, waardoor je rentebetalingen omlaag gaan. Dit verlaagt je maandlasten, maar heeft mogelijk invloed op de premie van je spaarpolis.

- Spaarsaldo: Bij een spaarhypotheek spaar je om aan het einde van de looptijd het volledige hypotheekbedrag af te lossen. Aangezien de spaarpolis doorgaans gekoppeld is aan de hoogte van je hypotheekschuld, kan een lagere schuld invloed hebben op de benodigde premie of het spaarsaldo dat wordt opgebouwd. Vaak moet je de premie aanpassen om niet te veel of te weinig te sparen. Dit kan leiden tot overleg met de hypotheek verstrekker en een herberekening van de premie, wat mogelijk kosten met zich meebrengt.

- Boeterente: Veel banken hanteren bij spaarhypotheken een boeterente bij extra aflossing. Dit komt doordat het rentepercentage dat je betaalt gelijk is aan het percentage dat je ontvangt op je spaarpolis. Wanneer je aflost, mist de bank rente-inkomsten, wat zij kunnen compenseren met een boeterente. Het is belangrijk om te controleren of jouw bank een boeterente rekent en of dit opweegt tegen de voordelen van het aflossen.

- Renteaftrek: Bij een spaarhypotheek profiteer je van hypotheekrenteaftrek, omdat je over de hele looptijd rente betaalt op de volledige hypotheekschuld. Wanneer je extra aflost, daalt het bedrag aan rente dat je betaalt, en daardoor ook het bedrag dat je kunt aftrekken. Het fiscale voordeel wordt dus kleiner bij extra aflossingen.

- Overleg met je Adviseur: Overweeg altijd om met een hypotheekadviseur te overleggen voordat je extra aflost. Een adviseur kan je inzicht geven in de kosten en opbrengsten van aflossen en samen met jou een plan opstellen dat bij jouw persoonlijke situatie past.

Kortom, extra aflossen op een spaarhypotheek kan een optie zijn om maandlasten te verlagen, maar het is verstandig om goed te berekenen of dit voordelig uitpakt en wat het effect is op de spaarpolis en de renteaftrek.

Extra storten bankspaar- rekening

of spaarverzekering

Een andere manier om de looptijd van je spaarhypotheek te verkorten of de maandlasten te verlagen, is door extra geld te storten in de spaarpolis. Dit kan aantrekkelijk zijn, maar er zijn wel enkele belangrijke overwegingen:

- Verlagen van Maandlasten: Door extra stortingen bouw je sneller spaargeld op, wat betekent dat je maandelijkse spaarpremie omlaag kan. Dit verlaagt je maandlasten, maar zorgt er ook voor dat je op de lange termijn minder spaarrente ontvangt op het opgebouwde vermogen.

- Fiscaal Vrije Spaarpolis en Maximale Inleg: In sommige gevallen is het mogelijk om belastingvrij extra in te leggen in de spaarpolis, maar er zijn fiscale regels aan verbonden. Zo moet het spaarsaldo bijvoorbeeld binnen bepaalde bandbreedtes vallen. Bij overschrijding kan het belastingvoordeel komen te vervallen.

- Korting op Looptijd: Door extra te storten in de spaarpolis kun je de looptijd van de spaarhypotheek verkorten, waardoor je eerder schuldenvrij bent. Let wel op dat hier voorwaarden aan kunnen zijn verbonden bij je hypotheek verstrekker.

Voordelen extra storten spaarhypotheek

Je bouwt belastingvrij vermogen op

Maximaal fiscaal voordeel gedurende de looptijd van de hypotheek

Je hebt een gegarandeerd eindkapitaal

Je krijgt rente over het opgebouwde bedrag

Nadelen extra storten spaarhypotheek

- Je spaargeld is niet meer vrij beschikbaar.

- Met het opgebouwde bedrag moet je vaak verplicht in de toekomst je hypotheeklening aflossen.

- Een spaarrekening/ verzekering heeft meestal een looptijd van 30 jaar.

Stort dus alleen spaargeld dat je echt niet nodig hebt in een spaarpolis of op de gekoppelde bankspaarrekening.

Hoeveel storten?

Je kunt niet onbeperkt extra storten in een spaarpolis of spaarrekening. Je mag van de belastingdienst in een verzekeringsjaar niet méér storten dan 10 keer de laagste spaarpremie/inleg die je in andere jaren stort. Het is niet bekend wat in de toekomst de laagste inleg/premie wordt. Daarom houden sommige geldverstrekkers een marge aan. Vraag vooraf aan bij de bank welk bedrag mogelijk is..

Voordelen en nadelen Spaarhypotheek

Voordelen:

- Fiscale Voordelen: Het grootste voordeel van een spaarhypotheek is de renteaftrek. Zolang je hypotheekschuld blijft bestaan, kun je deze rente aftrekken, wat vooral voordelig is voor hogere inkomens.

- Gegarandeerd Vermogen: De spaarpolis werkt op basis van een gegarandeerd rendement, wat betekent dat je op de einddatum zeker bent van het benodigde bedrag om de hypotheek af te lossen.

- Vaste Maandlasten: In tegenstelling tot andere hypotheekvormen waarbij de maandlasten kunnen fluctueren, blijven de maandlasten bij een spaarhypotheek vaak stabiel. Dit kan prettig zijn voor mensen die houden van financiële voorspelbaarheid.

- Effect van Hogere Rente: Bij een hogere rente wordt ook de opbouw in de spaarpolis sneller hoger. Dit werkt in je voordeel wanneer de rente stijgt, omdat je meer rendement krijgt over het opgebouwde spaargeld.

Nadelen:

- Geen Aflossing tijdens de Looptijd: Je lost tijdens de looptijd niets af op de hypotheek, wat betekent dat de schuld even hoog blijft en je rente blijft betalen over het volledige bedrag.

- Complexiteit en Beperkte Flexibiliteit: De spaarhypotheek is een relatief complexe hypotheekvorm met minder flexibiliteit dan bijvoorbeeld een annuïteiten hypotheek. Extra aflossen of het aanpassen van de hypotheekstructuur kan ingewikkeld zijn.

- Afhankelijkheid van Fiscale Regels: De voordelen van de spaarhypotheek zijn sterk afhankelijk van de belastingregels omtrent renteaftrek. Bij een eventuele verlaging van de renteaftrek kan het financiële voordeel snel verminderen.

- Niet Meer Nieuw Afgesloten: Als je nu op zoek bent naar een hypotheek, kun je geen nieuwe spaarhypotheek meer afsluiten. Deze hypotheekvorm is alleen nog beschikbaar voor bestaande hypotheken.

Renteaftrek en Spaarhypotheek

Een belangrijk aspect van de spaarhypotheek is de renteaftrek. Zolang je rente betaalt, heb je recht op hypotheekrenteaftrek, wat je netto maandlasten aanzienlijk kan verlagen. Dit belastingvoordeel was een van de belangrijkste redenen voor de populariteit van de spaarhypotheek in het verleden.

De regels omtrent renteaftrek zijn echter veranderd. Sinds 2013 is de renteaftrek voor nieuwe hypotheken alleen van toepassing op hypotheken waarbij de hypotheekschuld daadwerkelijk wordt afgelost (zoals bij een annuïteiten- of lineaire hypotheek). Voor bestaande spaarhypotheken geldt dit niet, waardoor deze nog steeds onder de oude regels vallen.

Let wel op dat de maximale renteaftrek de komende jaren wordt afgebouwd, wat je belastingvoordeel geleidelijk kan verminderen.

Conclusie

Een spaarhypotheek kan nog steeds aantrekkelijk zijn voor wie al zo’n hypotheek heeft en de fiscale voordelen wil behouden. Het is echter een complexe hypotheekvorm met unieke kenmerken en voorwaarden. Extra aflossen of extra storten in de spaarpolis kan aantrekkelijk lijken, maar het is essentieel om de financiële en fiscale gevolgen goed te begrijpen. Daarom is het raadzaam om bij twijfel altijd een financieel adviseur te raadplegen.

Meer weten?

Wil je meer weten over de verschillende hypotheekvormen en welke het beste bij jouw situatie past? Neem dan contact met mij op.