Zekerheid met Vaste Aflossingen!

Lineaire hypotheek

Met een lineaire hypotheek geniet je van vaste aflossingen en dalende maandlasten. Slim voor je financiën!

Wat is een lineaire hypotheek?

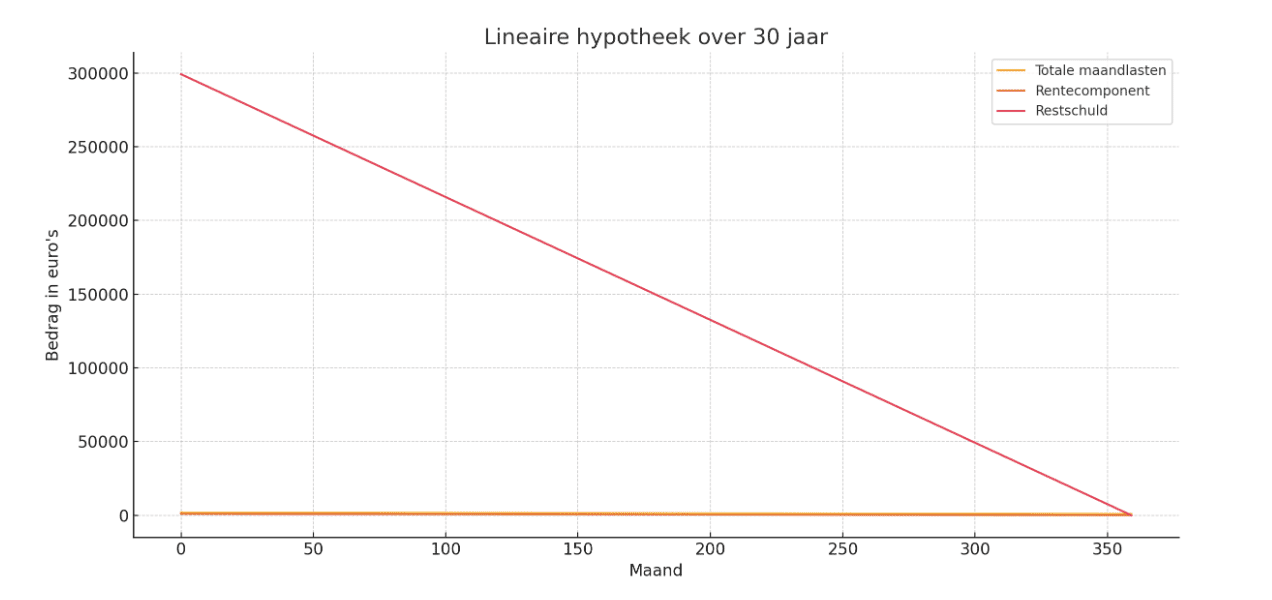

Een lineaire hypotheek is een hypotheekvorm waarbij je elke maand een vast bedrag aan aflossing betaalt, waardoor je lening in een rechte lijn afloopt (vandaar de term ‘lineair’). Naast deze vaste aflossing betaal je rente over het nog openstaande bedrag, wat betekent dat je rentelasten elke maand iets lager worden omdat je lening steeds verder daalt. Dit maakt een lineaire hypotheek voorspelbaar in termen van aflossing, maar je maandlasten dalen gedurende de looptijd.

Een voorbeeld: Stel dat je een lineaire hypotheek van €200.000 afsluit met een looptijd van 30 jaar en een rentepercentage van 3%. Je begint met een vaste maandelijkse aflossing van ongeveer €555. In de eerste maand betaal je daarnaast nog rente over de gehele schuld (€200.000), maar iedere volgende maand daalt de rente omdat je schuld lager wordt. Zo dalen je totale maandlasten in de loop der tijd.

Extra aflossen op de lineaire hypotheek

Extra aflossen is een optie die steeds populairder wordt, vooral bij mensen die in de loop van hun hypotheekperiode extra inkomen ontvangen, zoals een bonus, erfenis of besparing. Bij een lineaire hypotheek kan extra aflossen aantrekkelijk zijn, omdat het je totale schuld sneller vermindert en daarmee ook je toekomstige rentelasten verlaagt.

Voordelen van extra aflossen

- Snellere daling van de maandlasten: Extra aflossen op een lineaire hypotheek zorgt ervoor dat je schuld sneller daalt, wat direct resulteert in lagere maandelijkse rentelasten.

- Lagere totale rentekosten: Hoe sneller je de lening aflost, hoe minder rente je uiteindelijk betaalt. Door extra af te lossen, kun je de totale rentekosten van je hypotheek fors verlagen.

- Vrijheid en zekerheid: Een lagere schuld geeft veel mensen een gevoel van financiële vrijheid. Dit kan prettig zijn in tijden van onzekerheid of bij veranderingen in je inkomen.

Nadelen van extra aflossen

- Beperkt belastingvoordeel: Doordat je sneller aflost, heb je minder rente om af te trekken van de belasting. Hierdoor wordt het belastingvoordeel in de laatste jaren kleiner.

- Boete bij sommige banken: Bij een aantal hypotheekverstrekkers geldt een boete als je meer aflost dan het toegestane percentage per jaar. Het is dus goed om de voorwaarden van je hypotheekverstrekker te controleren.

Voor- en nadelen lineaire hypotheek

Voordelen van een lineaire hypotheek

Het afsluiten van een lineaire hypotheek biedt een aantal specifieke voordelen:

- Snelle afname van de schuld: Doordat je direct begint met het aflossen van een vast bedrag per maand, daalt je schuld vanaf de eerste maand. Dit kan financieel geruststellend zijn, omdat je snel minder afhankelijk bent van een hoge schuld.

- Lager totaalbedrag aan rente: Omdat je schuld bij een lineaire hypotheek sneller afneemt dan bij andere hypotheekvormen, betaal je uiteindelijk minder rente over de gehele looptijd van de lening. Dit kan duizenden euro’s schelen, vooral als de rente hoog is.

- Daling van maandlasten: In tegenstelling tot een annuïteitenhypotheek, waarbij de maandlasten constant blijven, dalen je maandlasten bij een lineaire hypotheek in de loop van de tijd. Dit kan gunstig zijn, vooral als je verwacht dat je inkomenssituatie later in de looptijd minder stabiel is, zoals bij pensionering.

- Hypotheekrenteaftrek: Net als bij andere hypotheekvormen is de hypotheekrente aftrekbaar, wat zorgt voor een belastingvoordeel. Bij een lineaire hypotheek heb je echter in de beginjaren een hogere aftrekpost, omdat je dan meer rente betaalt.

Nadelen van een lineaire hypotheek

Natuurlijk heeft een lineaire hypotheek niet alleen maar voordelen. Er zijn ook enkele nadelen aan deze hypotheekvorm:

- Hoge beginlasten: Bij een lineaire hypotheek zijn de maandlasten in de beginfase het hoogst. Dit kan een belasting zijn op je inkomen, vooral als je net gestart bent in je carrière of als je nog andere financiële verplichtingen hebt. In de eerste jaren betaal je zowel een vaste aflossing als een relatief hoog bedrag aan rente.

- Minder stabiele maandlasten: Omdat de maandlasten in de loop van de tijd dalen, biedt een lineaire hypotheek minder financiële voorspelbaarheid. Voor sommige mensen kan het geruststellend zijn om te weten dat de maandlasten gedurende de looptijd constant blijven, zoals bij een annuïteitenhypotheek.

- Minder hypotheekrenteaftrek op de lange termijn: Hoewel je in de beginjaren meer rente betaalt en dus meer belastingvoordeel hebt, neemt dit af naarmate je schuld daalt. In de latere jaren is er minder rente om af te trekken, wat betekent dat je belastingvoordeel afneemt.

Lineaire of annuïteiten hypotheek?

Hoewel zowel de lineaire als de annuïteitenhypotheek bekend staan als aflossingshypotheken, zijn er belangrijke verschillen:

- Opbouw van maandlasten: Bij een lineaire hypotheek betaal je een vast bedrag aan aflossing plus een dalend bedrag aan rente, waardoor je maandlasten dalen. Bij een annuïteitenhypotheek blijven de totale maandlasten gedurende de looptijd constant. Hierin betaal je aan het begin relatief veel rente en minder aflossing, terwijl dit gedurende de looptijd langzaam verschuift naar minder rente en meer aflossing.

- Totale rentekosten: Bij een lineaire hypotheek is de totale rente die je betaalt lager dan bij een annuïteitenhypotheek, omdat je schuld sneller afneemt. Bij een annuïteitenhypotheek betaal je in totaal meer rente, omdat de aflossing langzamer verloopt.

- Maandlasten: Voor mensen die behoefte hebben aan stabiele maandlasten, kan een annuïteitenhypotheek aantrekkelijker zijn, aangezien de maandelijkse betalingen hetzelfde blijven. Bij een lineaire hypotheek zijn de beginlasten hoger, maar deze dalen geleidelijk.

- Hypotheekrenteaftrek: De hypotheekrenteaftrek is bij beide vormen aanwezig, maar werkt iets anders. Bij een lineaire hypotheek heb je in de beginfase meer renteaftrek, terwijl dit bij een annuïteitenhypotheek meer gespreid is over de gehele looptijd.

Voor wie is welke hypotheekvorm geschikt?

De lineaire hypotheek is vaak geschikt voor mensen die:

- Verwachten hun inkomen de komende jaren te zien stijgen en de hogere beginlasten kunnen dragen.

- Financiële vrijheid waarderen en de hypotheekschuld sneller willen afbouwen.

- Rekening willen houden met een afname van hun maandlasten na verloop van tijd, bijvoorbeeld richting pensioenleeftijd.

Voor mensen die stabiele maandlasten belangrijk vinden, of voor wie de hogere aanvangslasten een te grote belasting vormen, kan een annuïteitenhypotheek een betere keuze zijn.

Conclusie

De keuze tussen een lineaire hypotheek en een annuïteitenhypotheek is een kwestie van persoonlijke voorkeur en financiële situatie. Als financieel adviseur moedig ik aan om beide opties grondig te overwegen en een rekenvoorbeeld te maken om inzicht te krijgen in wat deze hypotheekvormen concreet betekenen voor jouw maandlasten, totale rentekosten en belastingvoordeel.

Een lineaire hypotheek biedt een snelle schuldafbouw, wat voor veel mensen aantrekkelijk is, vooral als je in de beginjaren hogere maandlasten kunt dragen. Voor anderen biedt een annuïteitenhypotheek meer voorspelbaarheid en lagere startkosten. Neem de tijd om je keuze te baseren op een goed inzicht in je financiële situatie en toekomstplannen. Zo kom je tot een hypotheekvorm die past bij jouw financiële doelen en levensstijl.

Meer weten?

Wil je meer weten over de verschillende hypotheekvormen en welke het beste bij jouw situatie past? Neem dan contact met mij op.