Slim aflossen met vaste maandlasten!

Annuïteitenhypotheek

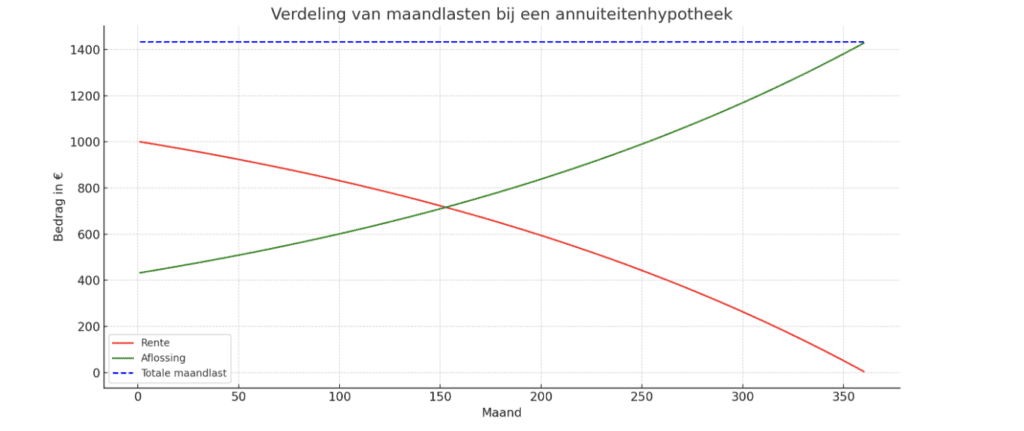

Een annuïteitenhypotheek: vaste maandlasten, lage kosten in het begin, stijgend aflossingsdeel. Slimme keuze voor zekerheid en overzicht!

Wat is een annuïteiten hypotheek?

Een annuïteitenhypotheek is een lening waarbij je elke maand hetzelfde bedrag (de annuïteit) betaalt. Dit bedrag bestaat uit een deel rente en een deel aflossing. In het begin betaal je relatief veel rente en weinig aflossing, maar na verloop van tijd verschuift dit: het rentedeel neemt af en het aflossingsdeel neemt toe. Dit komt doordat je rente betaalt over het nog openstaande bedrag, en naarmate je aflost, daalt dit bedrag.

Aan het einde van de looptijd, vaak 30 jaar, heb je de volledige lening afgelost. Deze structuur maakt het een aantrekkelijke optie voor mensen die zekerheid willen over hun maandlasten. Vooral voor starters en jonge gezinnen is het prettig om een hypotheek te hebben waarbij de maandlasten stabiel blijven, zeker in de beginjaren.

Extra aflossen op de annuïteitenhypotheek

Op een annuïteitenhypotheek kun je extra aflossen. Hierdoor worden je maandlasten lager of wordt de looptijd van de hypotheek korter.

Let bij tussentijds aflossen wel op een mogelijke boeterente; dit is afhankelijk van de voorwaarden van de geldverstrekker. Meer hierover staat in de hypotheekvoorwaarden of in de hypotheekakte. Vaak mag je per kalenderjaar tussen 10% en 20% van het oorspronkelijke hypotheekbedrag boetevrij aflossen.

Waarom extra aflossen?

Extra aflossen kan om meerdere redenen aantrekkelijk zijn:

- Lagere maandlasten: Doordat het openstaande bedrag afneemt, betaal je minder rente. Hierdoor dalen je maandlasten.

- Minder rente over de looptijd: Door extra af te lossen, betaal je minder rente over de totale looptijd van de hypotheek. Dit kan flink oplopen, vooral als je vroeg in de looptijd extra aflost.

- Snel financieel vrij zijn: Vroegtijdig aflossen kan je helpen om sneller hypotheekvrij te zijn, wat je financiële vrijheid vergroot.

Nadelen van extra aflossen

Hoewel extra aflossen veel voordelen heeft, zijn er ook nadelen om rekening mee te houden:

- Minder fiscale renteaftrek: Hoe meer je aflost, hoe lager de fiscale renteaftrek. Als je inkomen relatief hoog is en je profiteert van de hypotheekrenteaftrek, dan kan extra aflossen minder aantrekkelijk zijn.

- Minder financiële buffer: Het geld dat je gebruikt om extra af te lossen, kun je niet meer voor andere dingen gebruiken. Houd dus altijd een noodfonds aan, zodat je voorbereid bent op onverwachte uitgaven.

Voor- en nadelen annuïteitenhypotheek

Zoals met elke hypotheekvorm heeft de annuïteitenhypotheek zijn voor- en nadelen. Laten we ze eens op een rijtje zetten.

Voordelen van een annuïteitenhypotheek

- Stabiele maandlasten: Gedurende de looptijd blijft het maandbedrag gelijk. Dit biedt zekerheid en voorspelbaarheid.

- Hogere fiscale renteaftrek in de beginfase: Omdat je in de beginjaren meer rente betaalt, profiteer je in deze periode ook het meeste van de hypotheekrenteaftrek.

- Lagere maandlasten in de beginjaren: Vergeleken met een lineaire hypotheek betaal je in de beginjaren lagere maandlasten, wat fijn kan zijn als je inkomen naar verwachting zal stijgen.

Nadelen van een annuïteitenhypotheek

- Hogere totale rente over de looptijd: Omdat de aflossingen in de beginjaren relatief laag zijn, betaal je meer rente dan bij een lineaire hypotheek.

- Lagere renteaftrek op de lange termijn: Naarmate de tijd vordert en de aflossing toeneemt, neemt het rentedeel af, wat resulteert in een lagere hypotheekrenteaftrek.

- Geen dalende maandlasten: Bij een annuïteitenhypotheek blijven de maandlasten gelijk, ook al betaal je na verloop van tijd minder rente. Bij een lineaire hypotheek dalen de maandlasten juist wel door de structurele aflossing.

Annuïteiten of lineaire hypotheek?

De annuïteitenhypotheek wordt vaak vergeleken met de lineaire hypotheek, maar de twee hypotheekvormen verschillen behoorlijk.

Wat is een lineaire hypotheek?

Bij een lineaire hypotheek los je elke maand een vast bedrag af op de hoofdsom, naast de rente over het resterende bedrag. Hierdoor dalen je maandlasten geleidelijk: in de beginjaren zijn ze hoog, maar naarmate je meer aflost, betaal je minder rente en dus ook minder per maand. Na 30 jaar is ook bij een lineaire hypotheek de lening volledig afgelost.

Belangrijkste verschillen

- Maandlasten in het begin: Bij een annuïteitenhypotheek zijn de maandlasten in het begin lager dan bij een lineaire hypotheek. Dit kan een voordeel zijn voor mensen die hun lasten willen spreiden.

- Dalende maandlasten: Bij een lineaire hypotheek dalen de maandlasten na verloop van tijd. Dit geeft op termijn financiële ademruimte, maar kan in de beginjaren een hogere druk op je budget leggen.

- Totaal betaalde rente: Bij een lineaire hypotheek los je sneller af, waardoor het bedrag waarover je rente betaalt, sneller daalt. Dit betekent dat je uiteindelijk minder rente betaalt dan bij een annuïteitenhypotheek.

- Fiscale renteaftrek: Bij een annuïteitenhypotheek profiteer je in het begin meer van de fiscale renteaftrek, omdat het rentedeel in de beginfase relatief hoog is. Bij een lineaire hypotheek daalt de renteaftrek echter sneller.

Voor wie is welke hypotheekvorm geschikt?

De keuze tussen een lineaire en annuïteitenhypotheek hangt vaak af van je financiële situatie en je toekomstplannen:

- Annuïteitenhypotheek: Deze hypotheekvorm is ideaal voor starters, jonge gezinnen, of mensen met een krap budget die gebaat zijn bij stabiele maandlasten.

- Lineaire hypotheek: De lineaire hypotheek kan aantrekkelijk zijn voor mensen die hogere maandlasten in de beginfase kunnen dragen en op termijn willen profiteren van lagere maandlasten.

Tips voor het kiezen van een hypotheekvorm

Bij het kiezen tussen een annuïteitenhypotheek en een lineaire hypotheek, zijn er een aantal factoren om in gedachten te houden:

- Inkomen en carrièreperspectief: Verwacht je dat je inkomen de komende jaren stijgt, dan kun je misschien een lineaire hypotheek overwegen. Heb je behoefte aan stabiele lasten, dan kan een annuïteitenhypotheek beter passen.

- Financiële zekerheid en risicobereidheid: Als je financiële zekerheid belangrijk vindt en liever vaste lasten hebt, dan is een annuïteitenhypotheek een goede keuze. Ben je bereid om in het begin wat meer te betalen voor lagere maandlasten op termijn, dan kan een lineaire hypotheek interessant zijn.

- Hypotheekrenteaftrek: Bij een annuïteitenhypotheek profiteer je in de beginjaren meer van hypotheekrenteaftrek, wat vooral voordelig kan zijn als je belastingdruk hoog is.

Conclusie

De keuze tussen een annuïteitenhypotheek en een lineaire hypotheek is persoonlijk en afhankelijk van je financiële situatie, je toekomstplannen en je comfort met het dragen van lasten. Een annuïteitenhypotheek biedt de stabiliteit van gelijkblijvende maandlasten, wat fijn kan zijn als je in een fase van je leven zit waarin je geen onverwachte financiële verrassingen kunt gebruiken. Tegelijkertijd zorgt het aflossingsschema van de annuïteitenhypotheek ervoor dat je langzaam opbouwt naar volledige aflossing.

Ben je van plan om sneller af te lossen? Bedenk dan hoe dit van invloed is op je maandlasten en op de belastingvoordelen. Heb je nog vragen, wil je advies of overweeg je om extra af te lossen? Neem gerust contact met me op. Als onafhankelijk financieel adviseur help ik je graag om inzicht te krijgen in jouw mogelijkheden.

Meer weten?

Wil je meer weten over de verschillende hypotheekvormen en welke het beste bij jouw situatie past?

Neem dan contact met mij op.